Stablecoin - Blockchain - Crypto

Thế giới đang nhìn nhận công nghệ blockchain và crypto một cách rất nghiêm túc, nhưng chỉ đang tưởng thưởng cho các dự án có sản phẩm và dòng tiền rõ ràng

Thị trường crypto đã thay đổi đáng kể so với nhiều năm trước, dù là theo chiều hướng tích cực hay tiêu cực tuỳ vào quan điểm của mỗi người. Có vẻ như thế giới đang nhìn nhận công nghệ blockchain và crypto một cách rất nghiêm túc, nhưng chỉ đang tưởng thưởng cho các dự án có sản phẩm và dòng tiền rõ ràng.

Năm 2018, tổng số dự án trên toàn thị trường crypto chưa đến 3.000. Cho đến khoảng 2021, số lượng dự án và token lên đến 30.000. Với sự trợ giúp của các công cụ AI, sự cải thiện của dev tool và token framework, đặc biệt là với văn hóa open-source, tổng số lượng token được ra mắt mỗi ngày là từ 5.000 đến 10.000, tổng cộng 37 triệu token tồn tại vào năm 2025. Đó là một số lượng token đáng kinh ngạc, khó để bắt kịp và cũng không dễ để tạo thêm giá trị cho dự án. Nhiều ly hơn thì cũng sẽ khó hơn để đổ đầy tất cả các ly, và đó là lý do tại sao mọi dự án dường như gặp khó khăn trong việc thu hút sự chú ý.

Không khó để launch một dự án "meme-coin" vô giá trị chỉ với vài nhấp chuột – chỉ cần tên dự án đủ bắt tai và logo đủ bắt mắt, đỏ thì đổi đời, xui thì thôi cũng chẳng mất gì, chẳng ai biết hay quan tâm. Đó cũng là cách hầu hết mọi người, cả bên ngoài và bên trong ngành, đã nhìn vào ngành crypto hay công nghệ blockchain. Ngay cả các dự án lớn được đầu tư bởi các quỹ VCs hàng đầu cũng đang vật lộn để sống sót và cũng chẳng mấy dự án hoàn thiện được sản phẩm ngày xưa vẽ ra khi đi gọi vốn. Khi thời gian vesting đến, "cốc" may lắm thì chỉ đang đầy một nửa, giá token sau đó giảm trong vài tháng trước khi nó trở thành dự án chết. Ngay cả khi Bitcoin liên tục đạt ATH mới - phá vỡ mức trần 111k; Circle IPO thì định giá tăng 6 lần, Coinbase đạt đỉnh ATH mới thì nói chuyện với ai trong ngành cũng thấy rên “khó”.

Ảnh Hưởng của Môi Trường Pháp Lý Hà Khắc

Áp lực pháp lí do cựu Chủ tịch SEC Gary Gensler và chính quyền Biden vô tình đóng hộp cả ngành blockchain và crypto vào một hộp cát thử nghiệm. Khi mà các thông báo pháp lý (SEC notices) và kiện tụng có thể gõ cửa bất cứ ngày nào trong tuần, và tình trạng thiếu mình bạch cũng như hướng dẫn rõ ràng về quy định đối với tài sản số.

Vậy nên ngay cả khi build được các sản phẩm xịn thì hầu hết mọi người cũng sẽ không thể sử dụng. Các doanh nghiệp sẽ tránh xa những rủi ro không đáng có về mặt pháp lý. Bất kể sản phẩm tốt đến đâu thì nó cũng nhanh chóng đạt đến giới hạn doanh thu trong một cộng đồng nằm trong hộp cát, loanh quanh cũng chỉ là phục vụ cho một nhóm các nhà đầu tư thích rủi ro, thích mạo hiểm. Khi không có giá trị nội tại, không có doanh thu thực, ngành crypto gần như thất bại trong việc tiếp cận và cạnh tranh thị phần nào của cơ sở hạ tầng tài chính truyền thống. Tiện ích của các public blockchain trong vài năm qua không thể chạm đến bất cứ thứ gì ngoài "vibe", "meme" và "đánh bạc" – cái gọi là "thị trường dự đoán tương lai". Các token crypto, tài sản kỹ thuật số, đã trở thành không hơn không kém những tờ vé số không hết hạn có thể mang lại cho bạn 100 lần lợi nhuận chỉ nhờ một logo động vật dễ thương hoặc một tiêu đề trên báo. Tại sao sự khác biệt kỹ thuật của mạng lại quan trọng nếu không có đủ doanh nghiệp và người dùng bình thường sử dụng nó để đẩy các nền tảng đến giới hạn kiểm tra khả năng chịu tải? Điều gì sẽ phân biệt các dự án, nền tảng hữu ích với các token vô dụng có logo dễ thương?

Và đó là tình trạng của crypto trước tháng 11 năm 2024. Nhưng nó đang thay đổi, và ngành công nghiệp đang lật qua một trang mới, ít nhất là trong 4 năm tới.

Gió Bão Pháp Lý Đã Ngừng

Sau cuộc bầu cử Hoa Kỳ vào tháng 11, thị trường không chỉ có một tổng thống Hoa Kỳ thân thiện với crypto mà còn có một Quốc hội Mỹ mới thân thiện với crypto nhất trong lịch sử. Trong vòng vài tuần sau ngày 20 tháng 1, tất cả các hạn chế không rõ ràng đối với các dự án crypto đã được dỡ bỏ, tất cả các cuộc điều tra lớn đã diễn ra trong nhiều năm đã bị hủy bỏ. Các bộ khung hướng dẫn pháp lý đang được xây dựng, Hoa Kỳ đã công nhận Bitcoin và Tài sản Kỹ thuật số – đưa chúng vào Kho bạc Quốc gia; các công ty thanh toán lớn nhất thế giới – Paypal & Stripe – đang phát hành stablecoin của riêng họ hoặc đang tăng cường intergration; các tổ chức đầu tư lớn đang cạnh tranh nhau để token hóa tài sản của họ lên các blockchain công cộng. Robinhood - một trong những broker chứng khoán lớn nhất ở Mỹ cũng vừa thông báo sẽ ra mắt blockchain Ethereum layer 2 riêng.

Stablecoin là Product Market Fit Đầu Tiên Đạt Quy Mô Lớn

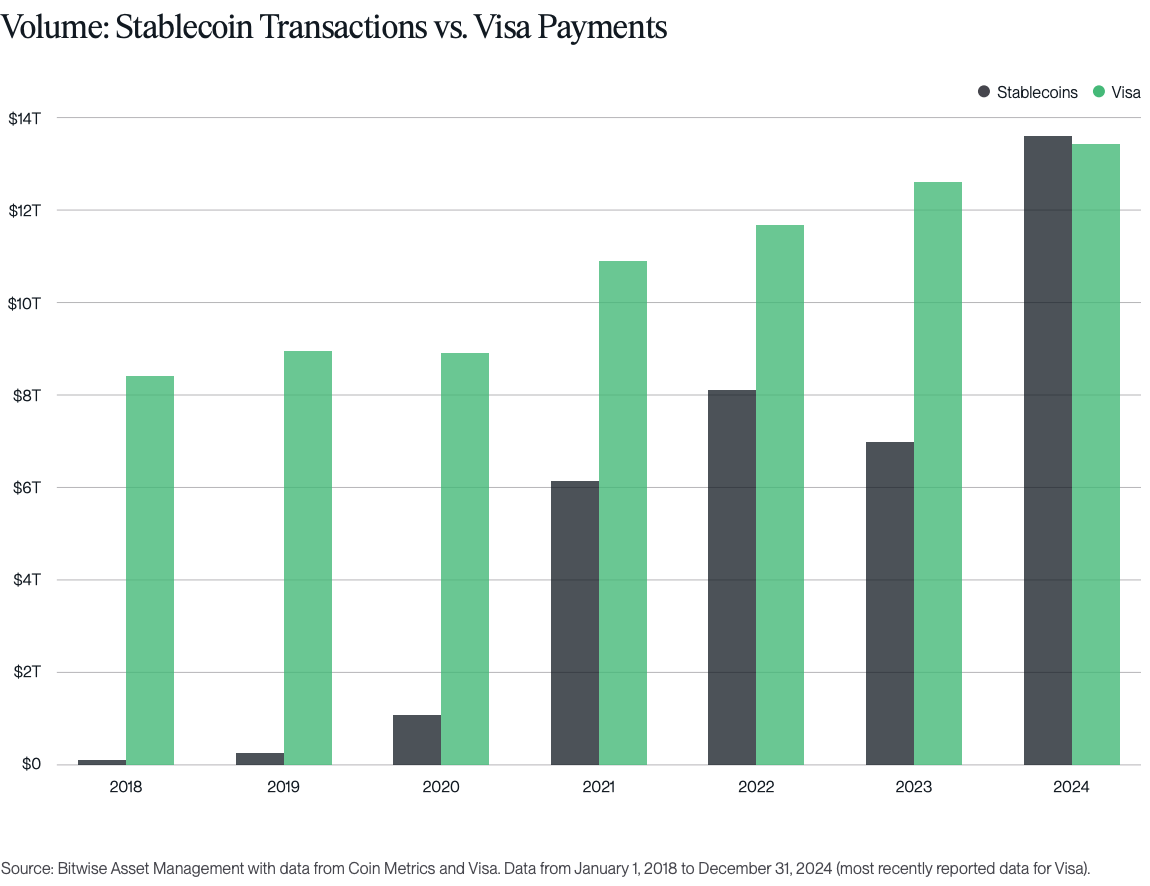

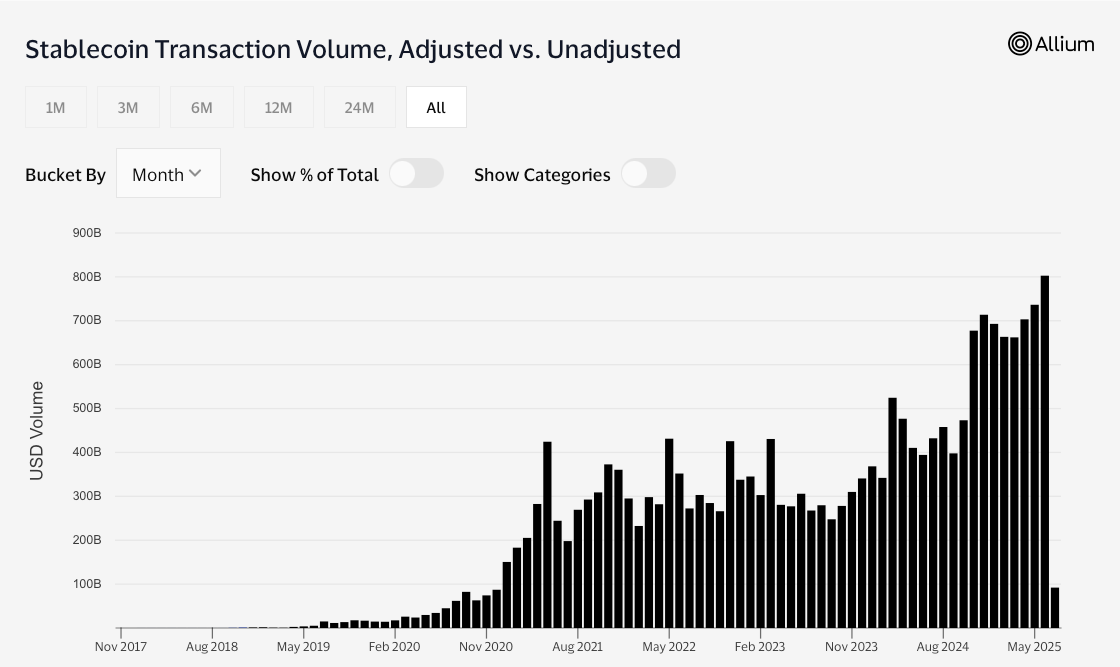

Vào năm 2024, stablecoin đã vượt qua Visa về khối lượng giao dịch lần đầu tiên trong lịch sử. Điều này chứng minh rằng các "đường ray thanh toán" public blockchain đang tiếp cận được số đông, ngay cả trong môi trường pháp lý khắc nghiệt, với sản phẩm phù hợp thị trường lớn nhất của chúng – stablecoin. Tháng 6 vừa rồi stablecoin tiếp tục ghi nhận kỉ lục mới về khối lượng USD giao dich sử dụng stablecoin trên toàn cầu. Các cuộc thảo luận về stablecoin ở Mỹ cũng đang khá sôi nổi trong các hội thảo cũng như cuộc trò chuyện riêng.

Stablecoin là một concept token hoá và mô phỏng giá trị đồng tiền fiat USD, tồn tại nguyên bản trên các public blockchains như Ethereum hay Solana. Các stablecoin chiếm ưu thế được phát hành bởi các bên đáng tin cậy như Circle và Tether, được hỗ trợ bởi sự kết hợp của các tài sản thế giới thực, cho phép người nắm giữ đổi 1 USDC = 1 USDT = 1 USD một cách khá thuận tiện. Những stablecoin này, một khi được phát hành trên các public blockchain, có thể lưu thông một cách tự do. Mặc dù hầu hết các public blockchain đều chống kiểm duyệt (censorship resistant), các bên đáng tin cậy phát hành các stablecoin này có thể flag các token gian lận/ăn trộm, tuy sẽ không thể ngăn các token tiếp tục này lưu thông trên mạng từ ví này sang ví khác, nhưng khi cầm các đồng stablecoin này đổi lại sang tiền mặt thì họ có quyền từ chối.

Có thể hình dung hệ thống ngân hàng truyền thống như một nền tảng thanh toán duy nhất, nơi mọi người phải đăng ký với ngân hàng để giao dịch trong nền kinh tế. Đó là định nghĩa của "permissioned" – các ngân hàng phải cấp phép cho bạn sử dụng mạng lưới thanh toán của họ. Trên các public blockchain như Bitcoin, Ethereum, Solana, hoặc Base, bạn không cần phải hỏi ai để mở một ví và bắt đầu sử dụng các mạng lưới thanh toán này – đó là "permissionless". Blockchain công cộng – hay các "lớp giải quyết giao dịch" – là cơ sở hạ tầng tài chính công cộng. Stripe đã đưa ra một phép so sánh khá hay, ví blockchain công cộng như những con đường công cộng, nơi bất kỳ ai có internet đều có thể tạo ví và "đi bộ" trên nền tảng thanh toán này, bất kỳ ai cũng có thể giao dịch mà không yêu cầu tài khoản ngân hàng, hoặc bất kỳ ngân hàng nào ở giữa.

Mỗi settlement layer này cũng có các phương pháp kỹ thuật khác nhau, với một bộ ràng buộc và lợi ích khác nhau. Phi tập trung là một thước đo giả định bảo mật (measurement of security assumption) của một mạng lưới, vì chúng được cấu trúc như một mạng phi tập trung – cấu trúc nơi các cơ quan bảo mật của mỗi mạng được phân tán đến nhiều điểm xác thực để giảm thiểu rủi ro lỗi mạng. Quay trở lại phép so sánh về đường công cộng, điều này có nghĩa là nó an toàn hơn, rủi ro đường bị đóng, sập, hỏng sẽ thấp hơn, và bất kỳ ai cũng có thể thành lập một doanh nghiệp trên nền tảng đó mà không bị kiểm duyệt hoặc phải xin phép ai, cũng như không ai có thể lấy tiền của bạn bất kể sự khác biệt về niềm tin chính trị. Cái hay của của việc xem đây là một con đường công cộng là mọi người đóng góp, đầu tư vào nó như một tài sản công cộng, và sau đó sử dụng nó như một hàng hóa công cộng. Mặc dù một số người sẽ hưởng lợi nhiều hơn những người khác và theo những cách khác nhau (ai đó sử dụng công viên nhiều hơn, những người khác có bất động sản gần công viên).

Còn stablecoin ra đời giống như các dịch vụ giao thông, những sản phẩm được xây dựng và hoạt động trên các "nền tảng" thanh toán công cộng này. Thay vì chuyển giá trị bằng các token gốc (ví dụ: BTC, ETH, SOL), bạn có thể sử dụng stablecoin (USDC, USDT) làm phương tiện trao đổi hiệu quả và quen thuộc để chuyển giá trị từ ví này sang ví khác. Hơn nữa, vì mọi người trên thế giới đều quen thuộc với khái niệm tiền pháp định, stablecoin đang đạt được sự chấp nhận rộng rãi rất nhanh chóng.

Một dự luật quan trọng có tên GENIUS Act đang được đưa qua hệ thống pháp luật của mình để trình lên bàn của Trump và một khi đã lên đến bàn của Trump thì tỉ lệ hơn 90% sẽ được kí - khả năng là vào tuần 14-18 tháng 7 này sẽ thông qua quốc hội.

Circle IPO Thành Công ở Mỹ - Công Ty Stablecoin Lớn thứ Hai Thế Giới

Gần đây, Circle – nhà phát hành stablecoin lớn thứ hai thế giới và là doanh nghiệp hoạt động "tự do" duy nhất ở Hoa Kỳ phát hành USDC – đã niêm yết công khai trên thị trường chứng khoán Hoa Kỳ với mức định giá 6,8 tỷ đô la, hay 31 đô la một cổ phiếu. Một tuần sau, định giá của Circle đã tăng vọt lên gần 43 tỷ đô la, với giá mỗi cổ phiếu là 178 đô la tại thời điểm viết bài này.

Phát hành stablecoin là một loại hình kinh doanh rất thú vị, về cơ bản họ là money market fund mà không cần phải phân phối lãi suất cho các nhà đầu tư. 1 USDC được đảm bảo tài sản bởi $1 giá trị T-Bills, tiền mặt hoặc các công cụ fixed income khác. Các tài sản fix incomes này trả lãi suất khoảng 2-5% mỗi năm, và các nhà phát hành stablecoin không bắt buộc phải phân phối bất kỳ khoản lãi suất nào trong số này cho người nắm giữ stablecoin. Tuy nhiên, Circle vẫn luôn tìm cách sử dụng khoản lãi suất này để kích thích thị trường bằng cách phân phối cho người nắm giữ stablecoin dưới nhiều hình thức khác nhau, chẳng hạn như trên Coinbase, người dùng vẫn có thể nhận được 4,1% APY chỉ bằng cách giữ USDC trong tài khoản của mình mà không phải staking mặc dù cái này không hề bắt buộc. Vậy nên mình nghĩ tiềm năng sự tăng trưởng đáng kể về quy mô thị trường và doanh thu của Circle là rõ ràng, cũng đã và đang tiếp tục được price-in vào vốn hóa thị trường của họ; tuy nhiên tốc độ tăng trưởng, cách thức và quy mô phân phối, thay đổi biên lợi nhuận và đặc biệt là tác động của việc cắt giảm lãi suất sắp tới là điều mà thị trường đang cố gắng hình dung.

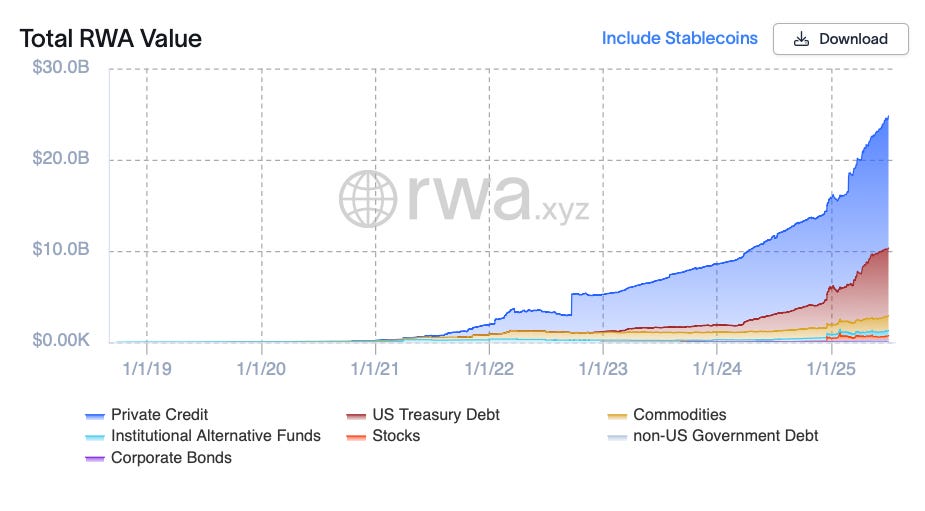

Tài sản Token Hóa (RWAs) cũng đang lên bên cạnh stablecoin. Không bao gồm stablecoin thì tài sản token hóa trên các blockchain đã tăng gấp bốn lần trong 2 năm và tăng gấp đôi so với năm ngoái. Tokenized private credits và tokenized T-bills tăng rất nhanh, đặc biệt kể từ ngày Bầu cử.

Stripe, Paypal, Robinhood - tất cả các tập đoàn fintech lớn ở Mỹ trong hệ thống thanh toán đang nhìn thấy crypto và blockchain là tương lai của hệ thống tài chính rõ như ban ngày, với sự tích hợp ngày càng sâu vào hệ thống công nghệ và cơ sở hạ tầng của public blockchain. Stripe đã mua lại Bridge và Privy, Paypal đã phát hành stablecoin tận 2 năm trước, Robinhood với hàng triệu người dùng đang ra mắt Blockchain Ethereum Layer 2 của riêng họ tận dụng Arbitrum SDK (Orbit). Không phải là công chúng và các tổ chức không tin vào blockchain, họ chỉ không tin vào các altcoin có nền tảng yếu kém hoặc crypto nói chung.

Bộ trưởng tài chính Mỹ nhận định rằng thị trường stablecoin có thể lớn đến 7000 tỉ đô, ngoài lí do về mặt công nghệ thì stablecoin còn sẽ là một công cụ quan trọng về chính trị và tài chính của Mỹ. Bản chất thì stablecoin sẽ trở thành một cửa khác cho chính phủ Mỹ in tiền mà không phải thông qua các ngân hàng của Mỹ.

Chính phủ Mỹ để có tiền chi tiêu thì thường sẽ phát hành trái phiếu, rồi sau đó đấu giá ra thị trường. Thị trường phải tìm cách hấp thụ lượng trái phiếu này, nếu demand trái phiếu không đủ thì FED sẽ yêu cầu các ngân hàng lớn phải đứng ra hấp thụ lượng trái phiếu. Nếu lực banks không đủ thì FED sẽ tự đứng ra như người mua cuối cùng và in tiền ra để thu mua trái phiếu. Vậy nên đó cũng là lí do các bên phát hành stablecoin đang và sẽ tiếp tục cố gắng xin banking license - và trở thành một trong những bên thu mua trái phiếu của chính phủ Mỹ cùng với các dịch vụ Fed một khi có license.

Đầu Tư Vào Các Public Blockchains - Một Câu Chuyện Hoàn Toàn Khác

Những public ledger facilitates được stablecoin và các ứng dụng phức tạp hơn Bitcoin một chút. Trên thực tế, Bitcoin không liên quan nhiều đến stablecoin. Các nền mạng lưới tài chính công cộng khác nhau này có các hướng tiếp cận kĩ thuật khác nhau, cùng với các trade off khác nhau. Một số lớn hơn, giao dịch rẻ hơn; một số ít công khai hơn (phạm vi từ permissioned đến permissionless). Một số phi tập trung hơn – hoặc an toàn hơn, có nghĩa là xác suất tài sản của người dùng bốc hơi trong khi bạn đang giao dịch sẽ nhỏ hơn.

Hình thành mental framework để hiểu đúng về các platform này thực ra vẫn đang là vấn đề tranh cãi ngay đối với mọi người trong ngành, bởi chúng là sự kết hợp của khả năng tạo dòng tiền (gas revenue), đóng vai trò là giá trị thế chấp (một tính năng của proof of stake và sắp tới là các ngân hàng của Mỹ), và phần nào được coi là một loại hàng hóa (dầu kỹ thuật số) nơi chúng cũng được sử dụng làm phí gas cho mỗi giao dịch trên mạng. Từ góc độ người dùng và nhà đầu tư, có thể tưởng tượng như này: bạn cần dầu để đổ đầy xe để chạy xung quanh nền tảng kỹ thuật số này, nhưng loại dầu này cũng được sử dụng để tạo ra nhiều dầu hơn (staking). Giá của "dầu kỹ thuật số" này cũng được coi là tài sản thế chấp bảo mật của mạng lưới - Càng nhiều tiền được gửi vào và càng nhiều giao dịch đi qua các mạng này, thì economic incentives để những kẻ xấu tấn công các mạng này càng lớn. Do đó, các bên liên quan như nhà phát hành stablecoin, nhà phát hành tài sản token hóa, trái phiếu...v.v. cũng sẽ có incentive để nâng cao giá trị thị trường mạng – khiến việc phá vỡ các mạng trở nên tốn kém hơn.

Từ góc độ sử dụng, các tổ chức, ứng dụng và người dùng sẽ cần các token gốc này để bắt đầu bất kỳ hoạt động kinh tế nào trên nền tảng thanh toán kỹ thuật số này. Cần Ether để phát hành stablecoin, token hóa tài sản, giao dịch, v.v.. Từ góc độ nhà đầu tư, nó giống như đầu tư vào cơ sở hạ tầng công cộng – và sau đó thu lợi nhuận phí vào cổng và % phí ăn chơi trong công viên của mọi người khi đến tham quan. Ví dụ, mặc dù đúng là tất cả các khoản phí cơ bản của mỗi giao dịch trên Ethereum đều bị đốt, các trình xác thực đã stake sẽ kiếm được Tiền boa + MEV và Phần thưởng Lớp Đồng thuận (còn gọi là Phần thưởng Khối Mặc định) – ước tính 4% mỗi năm trong thời gian yên tĩnh và có thể kiếm được tới 8% trong thời gian lưu lượng truy cập tăng đột biến. Solana, với cùng cơ chế proof of stake, mang lại lợi nhuận từ 8-11% (lưu ý rằng tỷ lệ lạm phát của Solana lớn hơn Ethereum). Vì vậy, đúng là đây là các cơ sở hạ tầng công cộng, chúng là mã nguồn mở và không cần cấp phép, nhưng mọi người muốn sử dụng hoặc tận dụng chúng trong các sản phẩm và cơ sở hạ tầng của họ sẽ phải trả phí gas để xây dựng và sử dụng các sổ cái công cộng này.

Một công viên trong giai đoạn xây dựng đầu tiên sẽ trống rỗng, nhưng khi nó bắt đầu trở thành một nơi vui vẻ để mọi người tụ tập, họ sẽ mời nhau đến và đó là lúc hiệu ứng mạng lưới phát huy tác dụng.

Ethereum Underperformed Đáng Kể Trong Những Năm Qua

Trong những năm gần đây, nhiều người nắm giữ Ethereum (bao gồm cả mình) đã đánh giá thấp tác động của một môi trường pháp lý khắc nghiệt đối với Ethereum so với các mạng khác. Trong môi trường hạn chế này, các lợi thế kỹ thuật và security assumption của Ethereum gần như không mang quá nhiều ý nghĩa, vì nhu cầu sử dụng không đủ lớn để kiểm tra khả năng chịu tải của bất kỳ mạng blockchain công cộng nào. SEC cũ đã nhắm mục tiêu vào Ethereum và bí mật đánh dấu nó là securities, gây áp lực ngầm lên những người tham gia vào The Merge (trích lời Joseph Lubin tại Permissionless IV). Thông tin này chắc chắn đã được tay to mặt lớn ở Wall Street nắm, và cũng không khó để hình dung delta-neutral trades long BTC và short ETH trở thành một trong những cặp trade thành công của năm vừa rồi khi mà ETH/BTC rơi về mức rất thấp.

Các doanh nghiệp và tập đoàn, vốn thường là đối tượng khách hàng của Ethereum vì tính phi tập trung và độ tin cậy của nó, cũng chỉ dám “thử nghiệm” một cách từ tốn. Về mặt số liệu thì tổng số Layer 1 và Layer 2, tổng cộng 2 triệu - 2.5 triệu giao dịch mỗi ngày, vẫn phản ánh nhu cầu ngày càng tăng đối với các blockchain. Vấn đề là, người dùng hiện đang trả ít hơn nhiều cho gas fee vì nguồn supply blockspace đơn giản là đã vượt quá demand tăng chậm của nó, cũng vô tình kéo theo sự sụt giảm lớn về lợi nhuận staking.

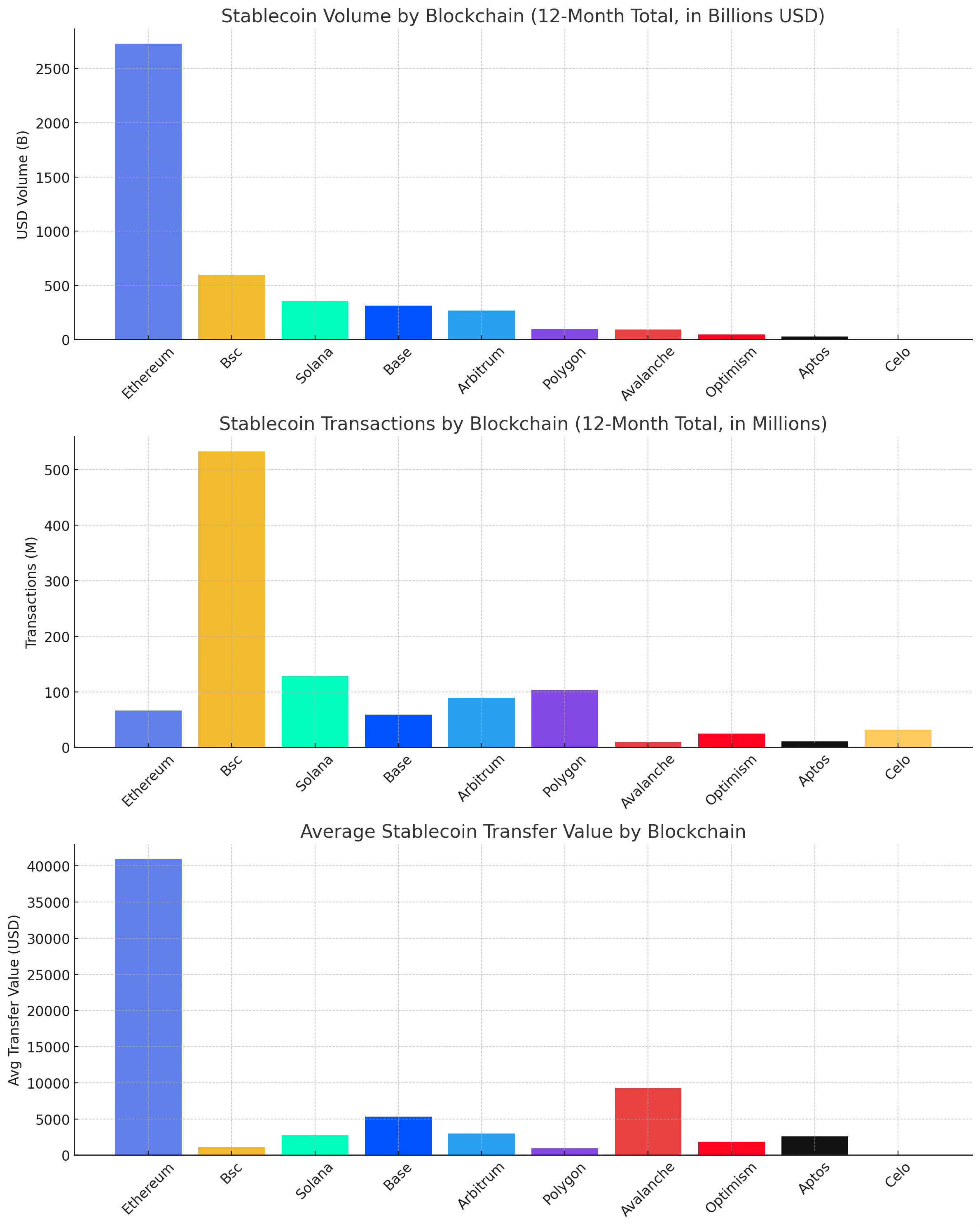

Các doanh nghiệp và dự án đang phát hành, lưu trữ tài sản và vận hành dịch vụ tài chính của họ với tài sản trên Ethereum sẽ là những người quan tâm đến giá trị mạng Ethereum. Giá trị mạng càng cao thì việc tấn công mạng càng khó. Trong khi đó, tài sản có giá trị hơn sống trên chuỗi đó (RWAs, tài sản gốc, stablecoin) càng có giá trị thì giá trị mạng càng cao. So sánh này phần nào sẽ có vẻ thiên vị Ethereum, từ góc độ giá trị trên mỗi byte và khối lượng USD mà mạng đang xử lý. Mặt khác thì Solana đã và đang thành công với framework kĩ thuật riêng cũng như tech stacks dễ sử dụng, dễ phát triển dapps hơn so với Ethereum, liên tục tìm ra cách để luôn relevant với thị trường ngay cả trong bear market và Solana hoàn toàn xứng đáng outperform trong 3 năm qua. Về số lượng người dùng, Ethereum hoàn toàn không bằng, và khả năng cũng không thay đổi đáng kể trong vài năm tới nếu chúng ta không tính đến các L2 đơn giản vì chuỗi không được thiết kế để có khả năng làm như vậy. Tuy nhiên, điều đó không có nghĩa là tổng doanh thu gas sẽ không tăng, vì Ethereum có khả năng được sử dụng cho các giao dịch giá trị cao hơn.

Ví dụ, trong 12 tháng qua, Solana facilitates gần gấp đôi số lượng giao dịch stablecoin so với Ethereum. Tuy nhiên, Ethereum có tổng khối lượng giao dịch bằng USD gấp khoảng 8 lần so với Solana, nghĩa là $40.941 mỗi giao dịch. Con số đó cao hơn nhiều so với vị trí thứ hai khi nói đến giá trị chuyển khoản của mỗi giao dịch. Giá gas trung bình của Ethereum đã ở dưới $1 (dao động từ $0.2-$0.7 mỗi giao dịch), trong khi Solana và nhiều L2 khác cung cấp phí giao dịch rẻ hơn như vậy 100 lần.

Stablecoin sẽ là những sản phẩm được công nhận. Người dùng, hầu hết thời gian, sẽ không để ý và quan tâm đến chuỗi nào họ đang sử dụng, mà chỉ quan tâm đến chi phí giao dịch và UI/UX. Tuy nhiên, luận điểm đó có thể đúng với các giao dịch micropayments. Khi liên quan đến thị trường tài sản, nơi mọi người nắm giữ, mua, đầu tư và lưu trữ tài sản của họ, người dùng sẽ bắt đầu quan tâm nhiều hơn một chút đến các giả định bảo mật của mạng và liệu chuỗi có an toàn hay không. Lượng traffic cao của mass adoption đổ về sẽ bắt đầu stress test lại các hệ thống blockchain và mạng nào càng ổn định thì mình tin là sẽ càng được reward trong thời gian tới.

Định nghĩa mass adoption của mình vẫn không thay đổi trong nhiều năm qua: đó là khi chúng ta thấy phần lớn các giao dịch trên public blockchain sẽ không được sử dụng cho mục đích đầu cơ và giao dịch, mà bắt đầu chuyển sang các giao dịch chi tiêu tiêu dùng, cho vay và vay mượn, dòng vốn lưu chuyển trên thị trường giữa các bên, v.v.. Khi đấy thì các mạng lưới có phí giao dịch rẻ hơn sẽ được ưu tiên cho các ứng dụng chi tiêu tiêu dùng, và các mạng an toàn hơn, ổn định hơn và đáng tin cậy hơn sẽ được ưu tiên cho cơ sở hạ tầng tài chính và hệ thống lưu trữ tài sản, và mình tin các mạng lưới top đầu sẽ thành công ở các thước đo khác nhau. Mình tin là mass adoption cho stablecoin và public blockchains đang tới gần nhanh hơn rất nhiều trong vài năm tới, và những dự án thực sự có hiệu quả cũng như tạo ra giá trị sẽ được thị trường tưởng thưởng xứng đáng. Quan điểm cá nhân của mình thì mình tin là Ethereum sẽ thành công cùng với sự phát triển của hệ thống tài chính trên public-blockchain, còn Solana và các Ethereum L2s khác thì sẽ thành công khi consumer applications thành công và hit mass adoptions.

Có một thứ rất hay mà mình học được ở thị trường tài chính là bất kể có bao nhiêu người xung quanh bạn, và vòng tròn tinh hoa (elite circle) của bạn có conviction về một thesis đầu tư mạnh đến đâu, thì luôn có người ngồi ở phía đối diện giao dịch của bạn – bet against your opinion. Và chỉ thời gian mới trả lời được bên nào đúng. Ví dụ như Warren Buffet – người mà cả thế giới đầu tư đã ca ngợi 3 tháng trước vì đang ngồi trên một đống tiền mặt và thị trường điều chỉnh siêu mạnh (-20%) do thuế quan của Trump. Nhưng bẵng đi vài tháng thì hiện tại cả SP500 và QQQ đều phục hồi và vừa đạt mức cao nhất mọi thời đại – khiến Berkshire Hathaway underperform thị trường (chưa kể quỹ còn đang cầm một đống cổ phiếu AAPL đợt rồi cũng underperformed). Thế những cũng chẳng biết được, nhỡ đâu vài tháng tới thị trường sập khủng khiếp, thì Warren Buffet lại một lần nữa được mọi người ca tụng.

Disclaimer: mình có hold ETH và COIN, mặc dù bài viết này sẽ chỉ dành cho mục đích thông tin và không phải là lời khuyên đầu tư. Please read at your own risk.

Chí.