Giữa Dòng 6.11.24

Trump thắng cử, có khả năng đảng Cộng Hoà sẽ thắng luôn cả Hạ viện và Nghị viện

Kết quả bầu cử tổng thống năm 2024 ngã ngũ, Trump tái đắc cử nhiệm kì thứ 2, trở thành tội phạm bị kết án đầu tiên trong lịch sử đắc cử tổng thống Mỹ. Nếu nhìn kết quả trên các nền tảng các cược như Polymarket cùng với cách mà Wall Street tái cấu trúc danh mục đầu tư từ giữa tuần trước cũng thể hiện phần nào kì vọng của phần lớn thị trường đã đặt cược vào một chiến thắng cho Trump.

Điểm khác nhau giữa Trump và Kamala nằm ở các chính sách kinh tế được nêu lên trong các cuộc hội thoại của 2 ứng viên. Trong khi các chính sách của Kamala tập trung vào kiểm soát giá cả (như cấm price-gauging) và tăng thuế doanh nghiệp để bù đắp cho khoản thâm hụt ngân sách của chính phủ, thì Trump thiên nhiều hơn về các chính sách tariff, cắt giảm thuế doanh nghiệp và khuyến khích tăng trưởng kinh tế chung. Tuy nhiên chính sách của Trump đi kèm với kì vọng lạm phát rất cao cùng với khoản thâm hụt ngân sách được ước tính sẽ lớn hơn nhiều so với Kamala.

Chính sách của Trump, tariff hay thuế nhập khẩu lên hàng hoá nước ngoài, dù sẽ làm tăng tính cạnh tranh của hàng hoá sản xuất trong nước và các doanh nghiệp nội địa, nhưng về mặt ngắn hạn sẽ đẩy giá cả tiêu dùng lên cao, tăng lạm phát đáng kể. Việc cắt giảm thuế doanh nghiệp, dù cho sẽ giúp thúc đẩy (nhưng không đảm bảo) tuyển dụng và mở rộng từ các doanh nghiệp lớn, nó lại làm tình trạng thâm hụt ngân sách nhà nước có thể sẽ trở nên trầm trọng hơn nhiều so với mức ở thời điểm hiện tại.

Đương nhiên mỗi bên sẽ có một luận điểm tranh luận cho các chính sách nên mình cũng không muốn tập trung vào các chính sách cụ thể quá nhiều mà muốn tập trung xem xét bức tranh toàn cảnh hơn cũng như ảnh hưởng lên các lựa chọn đầu tư tương ứng.

Tài sản cân nhắc

Trái phiếu chính phủ Mỹ

Cổ phiếu

Crypto

Các yếu tố ảnh hưởng

Kinh tế thế giới - mức ảnh hưởng cung - cầu thế giới

Tài sản quốc tế

Lạm phát và kì vọng lạm phát

Thị trường chứng khoán thế giới

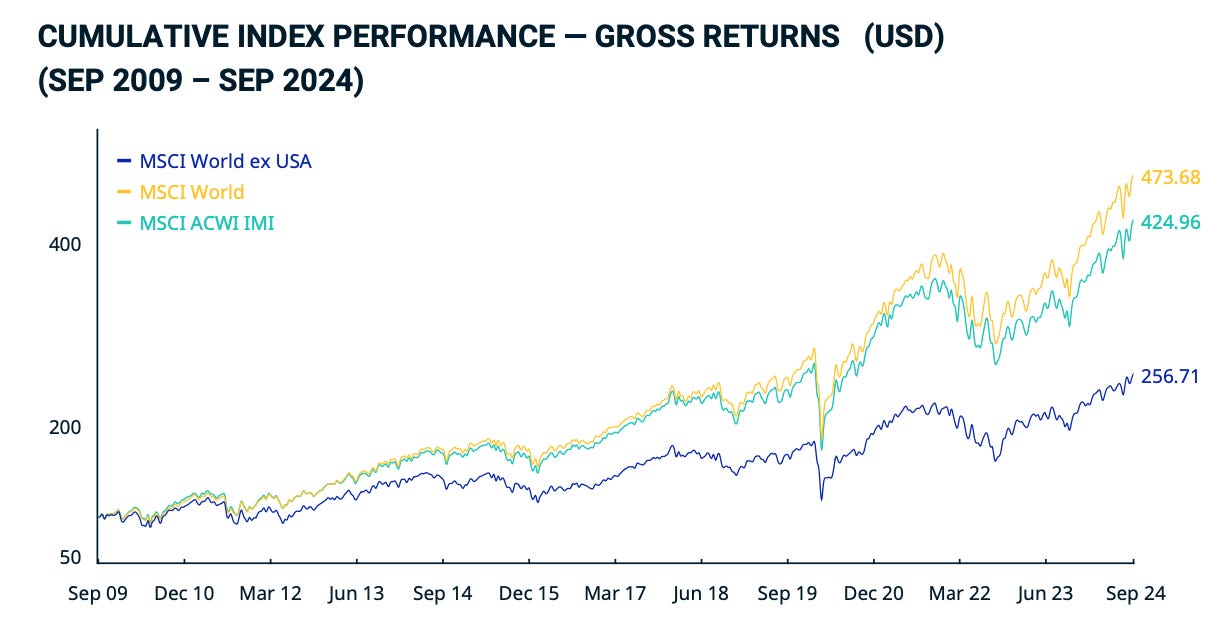

MSCI ex USA: Chỉ số chứng khoán toàn cầu ngoại trừ Mỹ

MSCI World: Chỉ số chứng khoán toàn cầu

Trong vòng 15 năm qua, trong khi thị trường chứng khoán thế giới sẽ chỉ tăng 157% nếu như không bao gồm Mỹ, và tăng gần gấp 5 lần nếu như bao gồm Mỹ. Một cách khá rõ ràng, thị trường equity ở Mỹ cũng perform tốt hơn nhiều so với các nước còn lại. Kể từ sau covid, sau khi mà thị trường chứng khoán quốc tế rơi về vạch xuất phát vào 2020, thì thị trường chứng khoán Mỹ cũng cho thấy mức độ tăng trưởng về mặt % lớn hơn nhiều so với các thị trường vốn còn lại trên thế giới, và đặc biệt tăng nhanh từ 2022, một phần cũng được hưởng lợi từ sự ổn định và mạnh lên (strengthening) của đồng USD.

Nếu nhìn vào thị trường vốn hay thị trường tài sản toàn cầu - nơi mà người giàu sẽ dùng làm nơi cư trú tài sản, thì có thể thấy khá rõ các nước có tài sản có mẫu số (denominated) là đồng USD và EUROs sẽ có mức tăng trưởng mạnh và ở gần hơn mức đỉnh mọi thời đại vào thời kì lạm phát tài sản sau covid, chứ không nhất thiết là nước nào có kinh tế ổn định hơn thì thị trường vốn sẽ cho kết quả đầu tư tốt hơn, theo số liệu thị trường.

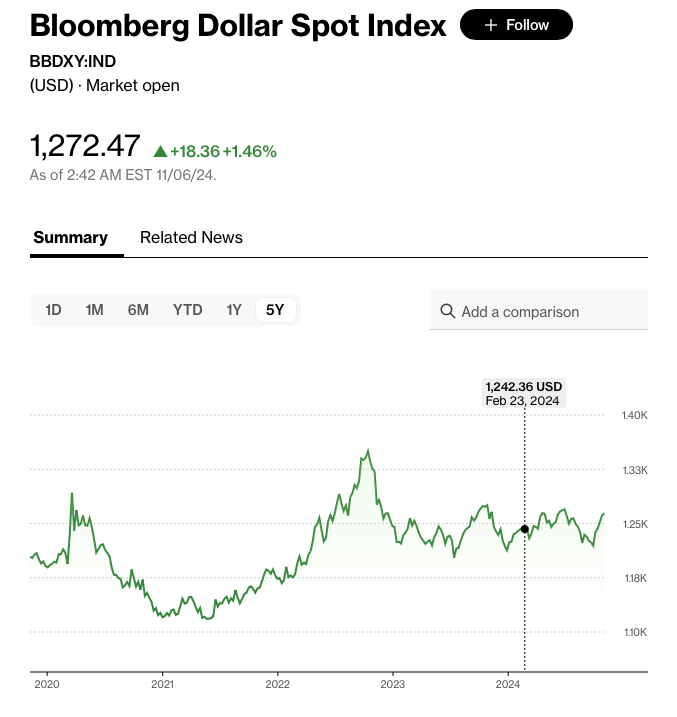

Nếu nhìn vào DXY hay BBDXY, đại diện cho đồng USD so với một rổ tiền tệ các nước khác trên thế giới, đều vẫn đang giữ ở mức cao trong 5 năm.

Nhiều người đầu tư ở thị trường Mỹ đang đặt ra một vấn câu hỏi khá lớn, tại sao tài sản ở Mỹ liên tục đạt đỉnh mới như vậy, mà giá trị đồng USD vẫn giữ vững?

Câu trả lời nằm ở việc, đâu sẽ là lựa chọn thay thế (alternatives) trong mắt các nhà đầu tư toàn cầu. Như mình có nói ở trên, thị trường vốn là nơi trú ẩn tài sản của người giàu (hoặc ít nhất là người dư giả), thì khi xét về cung cầu, phải xét ở quy mô toàn cầu. Nhu cầu đối với USD, hay lúc nói giá trị đồng USD tăng hay giảm, là so sánh với các đồng tiền tệ khác trên thế giới, và việc phần lớn các nền kinh tế khác trên thế giới cũng đang rất khó khăn* + mức lạm phát đang ở mức thấp đến rất thấp thì việc kì vọng các nước các sẽ có chính sách nới lỏng tiền tệ (cắt lãi suất, các gói kích thích nền kinh tế), khiến cho kì vọng lạm phát của các nước khác trong vài năm tới sẽ cao hơn Mỹ. *Khó khăn được đánh giá bằng việc tốc độ tăng trưởng GDP của họ đang ở mức thấp hơn trung bình 5 - 10 năm qua

Hơn nữa, một hiệu ứng ngắn hạn trong thị trường, là trong vài năm khủng hoảng qua thì thị trường vốn ở Mỹ outperform các thị trường khác, phần nào cũng tạo nên hiệu hứng positive loop khiến các nhà đầu tư toàn cầu không ít thì nhiều cũng muốn đồ vốn về thị trường vốn ở Mỹ và các tài sản neo giá với đồng USD. Nếu xét về mức độ rủi ro, thì đầu tư vào các tài sản có mẫu là đồng Euros sẽ phải chịu rủi ro suy thoái kinh tế lớn hơn từ các nền kinh tế già ở châu Âu. Còn các nước ở châu Á, tuy có tốc độ phát triển kinh tế cao hơn, song bởi vì bản chất vẫn là các nước xuất khẩu, rủi ro giảm trượt giá (depreciation) vẫn sẽ cao hơn các nước nhập khẩu.

Để tóm gọn, thì tài sản tăng giá trị bị ảnh hưởng bởi kì vọng lạm phát cao ở quy mô toàn cầu trong vài năm tới. Tuy nhiên, khi các nước sẽ có xác xuất tung ra các gói cứu trợ và chính sách kích cầu nhiều hơn, thì Mỹ vẫn là nước có rủi ro lạm phát ít nhất, nên giá trị đồng USD đang giữ ở mức tốt hơn. Song, với việc tổng thống Trump vừa thắng cử, cùng với các kế hoạch kinh tế đề ra trong quá trình vận động tranh cử như cắt giảm thuế doanh nghiệp, tariff,… thì thị trường đang kì vọng một mức lạm phát cao, đến rất cao. Đó là lí do khi mà tỉ lệ Trump thắng cử ngày một tăng, nhà đầu tư liên tục bán tháo trái phiếu khiến yield trái phiếu tăng, lãi suất cho vay dài hạn cũng tăng. Trong khi đó thị trường chứng khoán, vàng và Bitcoin liên tục đạt đỉnh mới. Trong đêm bầu cử khi Trump liên tục thắng các bang chiến lược thì thị trường phản ứng siêu mạnh, tăng cực kì nhiều trong đêm.

Tiếp theo như nào?

Đây vẫn sẽ là một câu hỏi tỉ đô điển hình khi mà giờ đây không đầu tư vào tài sản thì sẽ underperform thị trường hoặc bị lạm phát cao ăn bớt đi khá nhiều, nhưng giá trị vốn hoá thị trường càng tăng cao ở trong môi trường lãi suất cao (lạm phát cao) thì cũng rất rủi ro - điển hình của một nền kinh tế siêu đòn bẩy.

Yếu tố không biết nằm ở chỗ, chúng ta không biết chính phủ sẽ in bao nhiêu tiền và sẽ có các chính sách gì. Nếu cứ nằng nặc là thị trường đang quá rủi ro, đắt đỏ, giá trị vốn hoá không justify được doanh thu và dòng vốn để rồi quyết định cầm trái phiếu hoặc tiền mặt thì khi mà chính phủ cứ liên tục in tiền để tiêu dùng, trả nợ, thì chắc chắn người underperform là trái phiếu và những người cầm tiền mặt. Trong xuyên suốt lịch sử của các triều đại (empire) thì việc in tiền (currencies debasement) vẫn luôn là giải pháp mà chính quyền chọn để thoát khỏi nợ.

Đương nhiên là nếu muốn tránh siêu lạm phát thì tốc độ in tiền phải cân bằng được với tốc độ tăng trưởng giá trị hàng hoá và dịch vụ của nền một nền kinh tế có thể sản xuất được. Nếu công nghệ như AI, machine learning, humanoid robot, tự động hoá hay các công nghệ khoa học khác có thể giúp tăng năng suất tạo ra dịch vụ và hàng hoá cho con người ở mức 10%, thì các nước mỗi năm có thể in thêm 10 - 12% lượng tiền mặt mà không làm cho lạm phát vượt mức mục tiêu 2%. Ví dụ, với mục tiêu lạm phát ở mức 3%, tăng trưởng kinh tế ở mức khoảng 5 - 6%, mỗi năm sẽ cho phép in thêm khoảng 10% tiền tệ thì sẽ cần khoảng 7 - 10 năm để nhân đôi cung tiền (ln(1.10)/ln(2) = 7.27 năm).

Cùng với đó, các chương trình thử nghiệm như việc Elon Musk sẽ tham gia vào việc thành lập một Ban Hiệu Quả Quốc Gia (Department of Government Efficiency (D.O.G.E) với mục đích cắt giảm bộ sự thừa thải của nhiều bộ phận trong bộ máy chính phủ Mỹ, đi kèm là các khoản chi tiêu không cần thiết cũng có khả năng giúp phân bổ được nhiều tiền hơn vào phát triển cơ sở hạ tầng và các dự án thiết yếu, thay vì sử dụng vào các cuộc chiến tranh proxy.

Nhưng ở chiều ngược lại, chính phủ có thể in rất nhiều tiền, nhưng lại lãng phí cho những khoản đầu tư và chi tiêu không đáng, dẫn đến năng suất nền kinh tế chững lại, tăng trưởng chậm hoặc thậm chí là giảm. Khi đó nền kinh tế sẽ rơi vào trạng thái tệ nhất: stagflation hay lạm phát đình trệ. Lúc này, đương nhiên những người đầu tư nhiều tiền vào thị trường, ôm nhiều rủi ro vào portfolio sẽ là những người ngụp lặn nhiều nhất.

Vậy nên cân nhắc các khoản đầu tư cẩn thận, thị trường có thể xanh nhưng rủi ro thì lúc nào cũng nằm ở đó.

Chí